华尔街日报 / Nathaniel Taplin

过去10年来中国对地方政府债务问题一直奉行拖字诀,但现在这个问题已经到了不容忽视的程度。而中央政府如何巧妙地解决这个问题,可能决定未来几年中国金融体系的成败,以及整个经济的发展轨迹。

长期以来,中国市级政府一直背负着沉重的债务负担,这在一定程度上是由于中国的财政体系制度造成的,在这个体系下大部分税收都归中央政府,而省和市级政府要承担除国防以外的大部分支出。

但近来,地方政府的债务问题已经明显变得更加严峻。

5月,西部省份贵州省的省会贵阳市财政局承认,技术手段化债已“基本穷尽”。9月,内蒙古宣布将发行人民币660亿元(约合90亿美元)的特殊再融资债券,来帮助偿还2018年之前发行的高息债务。

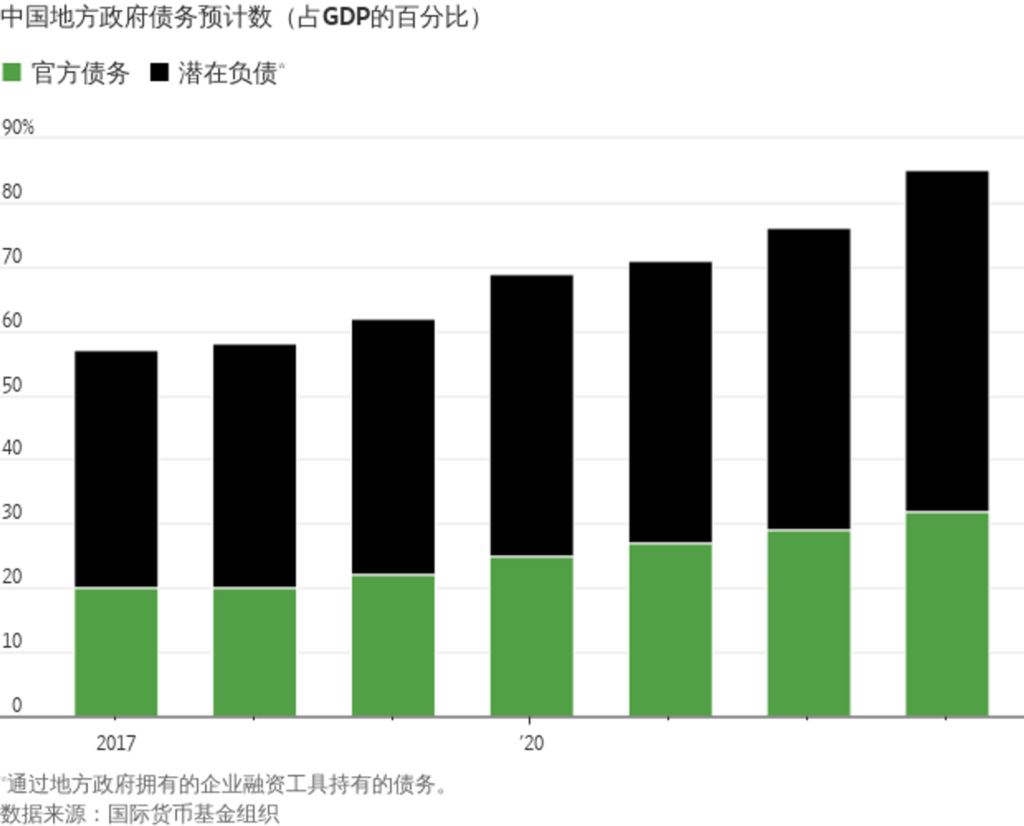

国际货币基金组织(International Monetary Fund, 简称IMF)在2月份预计,今年中国地方政府债务负担与GDP之比将上升9个百分点。该比率在2022年的升幅仅为5个百分点。2021年升幅为2个百分点。

其中大部分地方政府债务通过地方政府融资平台以高利率在官方资产负债表外发行,地方政府融资平台是由地方政府控制的企业筹资平台。

但银行和家庭是主要债权人,家庭通过购买由地方政府融资平台债券支持的零售理财产品成为债权人。如果有太多债务变成坏账,无疑会产生金融和政治风险。

为什么这个久拖不决的问题现在终于到了紧要关头?

原因之一是,地方政府收入的两个重要来源——税收和用于房地产开发的土地出让在2022年遭受重创,而且还是在用于抗击新冠的支出大幅增加的情况下。

房地产和土地出让似乎不太可能快速满血复活,后者约占地方政府收入的四分之一。这可能会导致各地政府的预算出现永久性缺口。

具有讽刺意味的是,中国的问题在一定程度上也是之前2018年整顿“影子银行”行动的后果,此次行动使得本已资金紧张的地方政府融资平台失去了银行和债券市场之外的另一个资金来源。

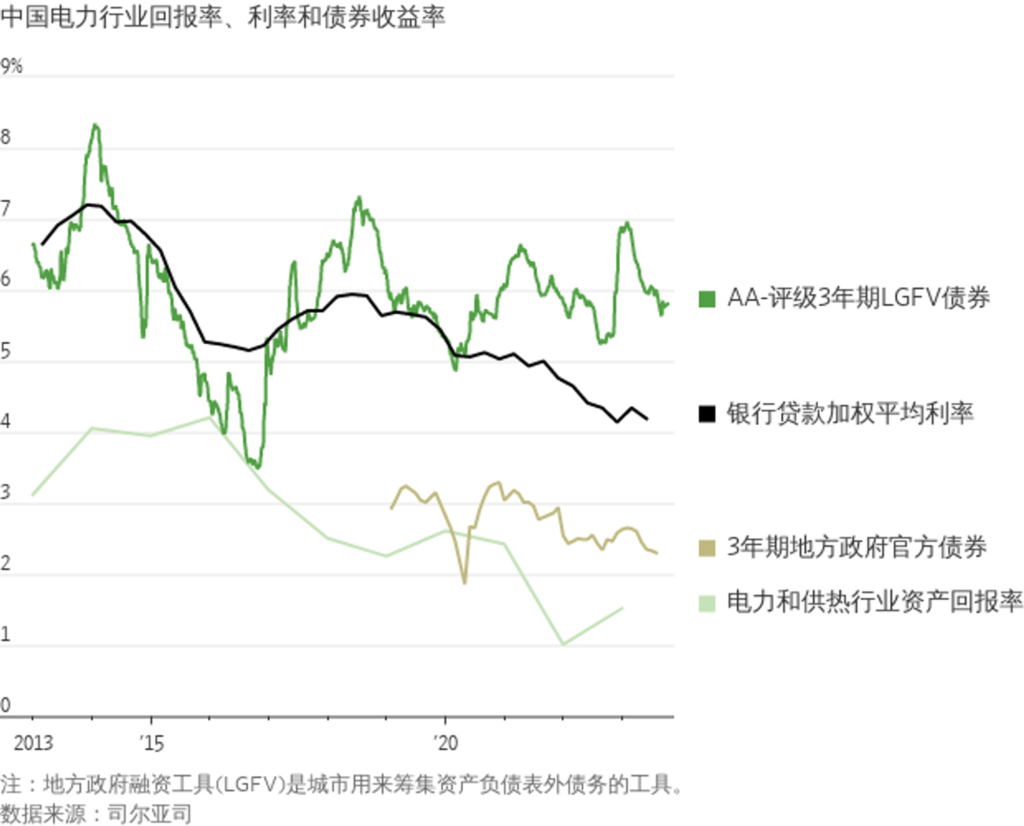

2018年以来,许多评级较高的地方政府融资平台债券收益率呈下降趋势。但评级较低的债券发行成本仍然非常高,人们对地方政府融资平台信誉的疑虑与日俱增,而且影子银行等替代资金来源已经枯竭。

与此同时,由于多年来的过度建设,许多地方政府项目的投资回报率急剧下降。 例如数据提供商司尔亚司数据信息有限公司(CEIC)的数据显示,电力和供热行业资产回报率从2015年的4%左右降至2022年的1.5%。

对于地方政府来说,回报率下降、遗留的高昂利息成本以及极为低迷的土地出让加在一起,造成了不利的局面。但也有一些乐观的理由。

首先,虽然这一债务问题普遍存在而且在不断恶化,但严重的财政困难似乎仍集中在不太富裕的内陆省份,而这些省份的债务负担以绝对值衡量通常较低。咨询公司荣鼎集团(Rhodium Group)在2023年年中编制了一份中国十大财政困难城市名单,除了超大城市天津等少数几个例外,最显眼的是兰州和昆明等中国北部和西部城市。

中央政府也可以采取一些行之有效的策略来解决这一问题。

中国中央政府可以给地方政府开绿灯,进一步将大量表外高息地方政府融资平台债务转换为官方省级债务,后者的利息较低,因为投资者认为省级债务最终由中央政府背书。

2015年启动的一项类似计划帮助地方政府为人民币数万亿元的高息债务进行了再融资。像内蒙古那样的债务置换公告可能很快还会出现:周一,辽宁、云南和广西等省以及重庆市宣布了总额接近人民币1,900亿元的债务置换计划。

地方政府还可以依靠地方银行,把高息的地方政府融资平台债券债务再融资为低息的银行债务,或者将现有贷款展期。

这两种选择都有弊端。根据咨询公司龙洲经讯(GaveKal Dragonomics)的数据,地方政府融资平台债务至少占中国银行贷款总额的11%。在净利息收益率已接近?史最低点的情况下,注销或展期一大部分债务将对银行盈利能力和资产负债表造成巨大冲击。把更多的地方政府融资平台债务转换为省级债务也会带来问题,包括道德风险,而且从长期来看,随着中央政府在地方政府的支出习惯方面承担更多直接风险,其借贷成本可能会升高。

但归根结底,中国政府没有太多选择。在过去,当土地出让大幅下降时,政府往往会通过地方政府融资平台来填补这一缺口,尤其是自2016年以来。最近几个月,随着金融环境的缓和和房地产市场再次滑坡,地方政府融资平台的债券发行量已开始反弹。但这一次,市场可能无法消化另一波大规模发行浪潮。

与此同时,有关地方政府拖欠员工薪水的报道也无法对本已节俭度日的家庭起到太多抚慰。互相踢皮球的时间已经结束了。