—— by 格隆 2020-04-17

一、

一季度宏观数据出来了。GDP -6.8%。

怎么说呢?比想象的好。好不少。

我的宏观模型做出来,一季度GDP应该落入—8.5%到—9%区间。

一季度是现在时,不是将来时。模型里假设变量已大幅减少,本不应该存在如此大的数据偏离。

我看了一下,主要偏离发生在第三产业。GDP下了6.8%,第二产业下了9.6个百分点,对GDP贡献最大的第三产业,只下了5.2个百分点:

这既不符合常识,也不符合经济规律。人类经济史上,疫情对第三产业的冲击,从来远大过第一、第二产业。SARS的数据摆在那,离我们并不远。

各产业用电量增速,也与以上GDP贡献数据存有显然差异。

三月份,一产用电量正增长4个点、二产用电量增速也顽强拐头,低单位数负增长,唯有第三产业,继续大跳水,用电量同比负增长19.8%,为有数据统计以来的最低水平:

所以,我并不准备对我自己的宏观模型做任何修正。

二、

从分项数据看,社零、房地产开发、固定资产投资、工业增加值,都有所好转。

是好消息。但这些都属解除“封锁”之后的应有之义,且力度很弱(尤其社零),尚不足以谈人生:

作为一个用真金白银下注的投资人,这些“宏大”指标颗粒度还是太粗,容易掩盖细节,甚至真相。

我想更细致而微、更具参考价值的三个另类数据视角,谈谈我们究竟在哪?

我用三率:失业率、复工率、产能利用率。

做生意的都知道,上面三个指标,才是居民和企业的资产负债表,是民生脉搏,是经济真相。

先谈失业率。

就业意味着工资,意味着收入,意味着需求,意味着消费与社零。失业率是宏观经济学最重要的指标,没有之一。

但很遗憾,我们没有符合传统经济学意义的失业率指标。我们的城镇登记失业率与调查失业率,更像一个可防可控的安民告示,参考价值相当有限。

我们的城镇调查失业率,在3月,甚至不升反降:

这不符合常识。

我尝试着做了中国的菲利普斯曲线(一个反映失业率与通货膨胀率反向替代关系的经济学指标),结果在1998年国企为就业主力军以前,我们的菲利普斯曲线几乎是一条水平直线。1998年民企国企就业角色拐点后,菲利普斯曲线不是直线了,但也是失效的。

所以,只能尝试用其他数据去接近真相。其中一个有意思的维度,是百度搜索指数。

最新“失业”百度搜索指数大幅飙升,最新数值为过去十年均值的2.8倍:

搜索“失业”,也可能是出于研究需要,指向性未见精确。但如果搜索“失业金领取条件”,指向性就异常明确了——搜索者大概率已处于失业状态:

这个数据,3月底一度飙升到过去十年均值的16倍。最新数值,亦为过去十年均值的7倍。

以我的细分行业模型,剔除餐饮、旅游、酒店、运输、养殖、娱乐、影视、房地产、教培这些显而易见受巨大冲击的行业,仅仅外贸相关行业,新增失业人数就可能接近2000万。

格隆汇启动针对应届生的校园招聘后,每天会收到诸多愿意很低薪、甚至无薪要求的应聘材料。

失业,不单单意味着需求的消失,更意味着社会经济基础代谢细胞的失能,甚至坏死。

这就是我上一篇文章《疫情之后,何去何从》着重提的观点:

忘掉GDP,保中小企业吧。

保它们不死,就是保我们的未来不死。

三、

在正常经济条件下,复工率是一个没有任何存在价值的指标。

但在疫情冲击下,它非常有意义,尤其是在湖北与武汉解封这个标志性事件后。

但很遗憾,找不到任何权威的复工数据指标。我尝试用两个另类维度来还原我们经济复工的真实情况。

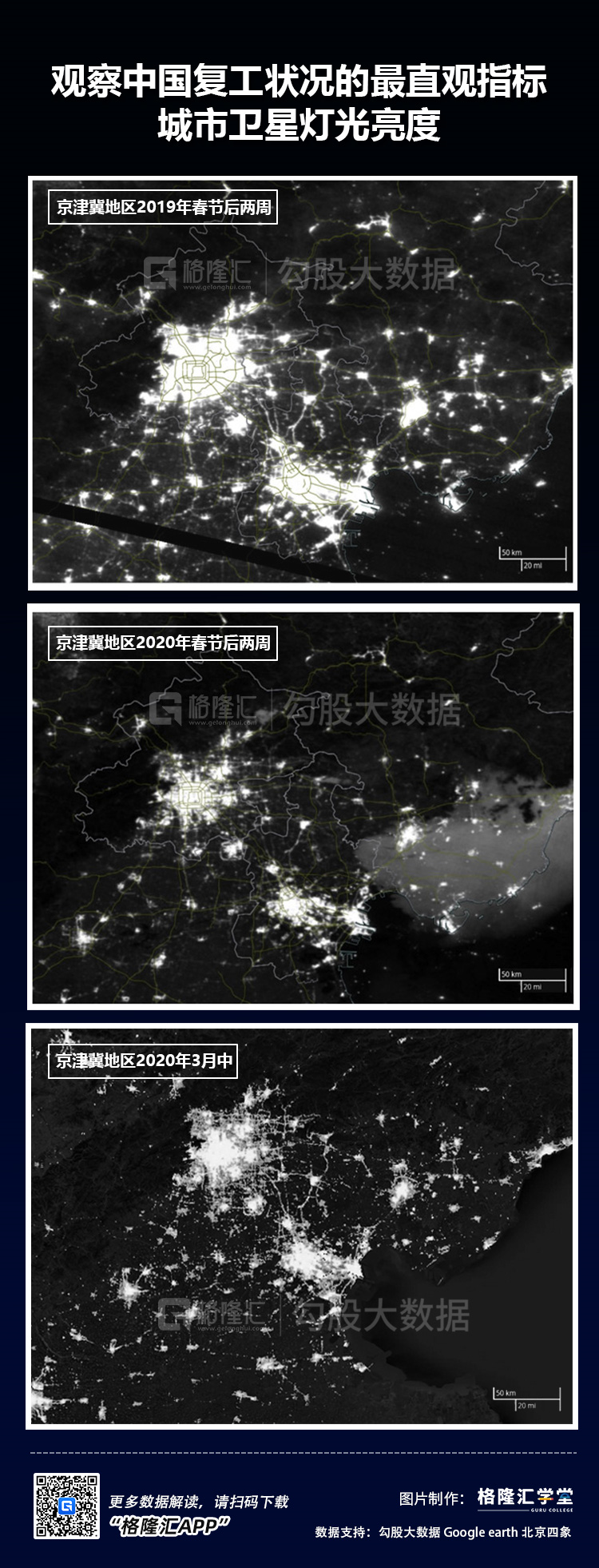

一个是疫情前后的城市灯光。

从Google地图上不难发现,疫情冲击下,2020年春节前后京津冀地区的灯光,大概只有2019年春节同期亮度的2-3成。而到了3月份,灯光基本恢复到了2019年正常水平的4-5成的水平:

当然,灯光角度直观,但仍显粗糙,在判断精确度上存在瑕疵。

好在,我们有第二个维度,中国核心城市的地铁客运量。以疫情前的客运量为Benchmark,对比疫情后数据恢复情况,用以反映城市的经济恢复程度,完全符合统计学的严谨与逻辑。

真实数据是怎样的呢:

三个结论:

1、疫情对所有城市经济,几乎都造成了断崖式冲击;

2、大城市的恢复速度,明显慢于中小城市;

3、以中国9个核心城市的地铁客运量的算数平均值,可以推断出,截止4月中旬,中国整体复工率,大致为59.5%;

这个数据意味着:依然有4成左右的企业,处于(隐性)停工状态。

这与工信部产业政策与法规司“截至4月14日,全国规模以上工业企业平均开工率已达99%,全国中小企业复工率为84%”的提法,有显然的不匹配。

于投资人而言,无疑更应该采信城市灯光与地铁客运量。

遗憾在于,地铁客运量这个数据,无法回答这4成企业未复工的原因:是因为倒闭,歇业,还是暂时的冬眠,或者蛰伏?

等四月份数据出来了,上面的答案,也就基本出来了。

四、

之所以要追加产能利用率这个指标,是因为复工率是一个中间层指标。很多企业开门是开门了,但可能只是部分运转,努力扛着,不让自己消失而已。

所谓的“出工不出力”,大致描述的就是这种状态。

先看看统计局的数据。2018年,中国工业产能利用率76.5%,2019年为76.6%,这些年来,都非常平稳。

到2020年3月,这个数据跳水了差不多10个百分点,到67.3%:

这是为数不多的能互相佐证的数据。能作为证明的,是同期用电量数据:

克强三指标,发电量、货运量、信贷量,最不容易造假的就是发(用)电量。没有人会闲来无事,把机器空转着玩。

产能利用率一口气下十个点,这种情况只有两种情形下发生:

1、没有订单;

2、还是没有订单;

所以,我在商学院讲课的时候,给所有企业家的建议都是:你不要看GDP。你做决策,是要扩张,是收缩,还是干脆止损回家,盯订单就对了。

盯消失的订单,是暂时消失,还是永久消失。

盯在手订单,还有多少,可以重来?

尾声

说了这么多,我想,我已经把我们在哪里,基本说清楚了。很遗憾,我没法告诉你,我们会去往哪里?

剩下的,说两句投资。

我们面临着自上世纪30年代以来最大的经济萧条——并不是每个人都充分相信并理解了这句话的内涵。

人类每次大型经济危机,本质是都是技术进步导致的需求过剩。通过危机的方式,需求与供给会重新回到一个较低的水平上达致平衡,直到新一轮技术革命创造出新的需求为止。从19世纪60年代蒸汽机革命以来,每轮这种繁荣期,大概都维持在60年的水平,而后会通过20-25年的时间去消化。

我们这轮繁荣,源自上世纪60年代开始的芯片革命。周期已至,疫情只是加速周期的到来而已。

在可预见的未来,看不到革命性的技术会出现。这意味着,无论是全球经济,还是股市,未来都会在一个区间内休憩、整理,基本不会存在单极走向的可能。

当然,这并不妨碍那些集聚着人类最优秀进化基因的公司继续旺盛。在如此骇人的疫情下,亚马逊与与奈飞的股价依然创了历史新高。

事实上,投资简单,但不容易。

市场经常会重奖错误的行为,以鼓励他们下一次慷慨赴死。

而坚持做,且只做正确的事,并愿意为此放弃市场先生颁发给错误行为的奖金,这才是通向成功的唯一路径。